Die KFZ Schadenfreiheitsklassen

Wie hoch Ihre Prämie bei der KFZ Versicherung ausfällt, hängt zum großen Teil davon ab, in welcher Schadenfreiheitsklasse Sie eingestuft sind. Dabei gestaltet sich das Prinzip der SF Klassen relativ einfach: Je Länge Sie unfallfrei fahren, desto günstiger fällt auch der Beitrag aus. Pro Jahr in dem Sie keinen Schaden durch die Versicherung regulieren lassen rücken Sie eine Klasse nach oben, kommt es dagegen zu einer Schadensregulierung, dann kann es auch mehr als eine SF Klasse nach unten gehen.

Wie hoch Ihre Prämie bei der KFZ Versicherung ausfällt, hängt zum großen Teil davon ab, in welcher Schadenfreiheitsklasse Sie eingestuft sind. Dabei gestaltet sich das Prinzip der SF Klassen relativ einfach: Je Länge Sie unfallfrei fahren, desto günstiger fällt auch der Beitrag aus. Pro Jahr in dem Sie keinen Schaden durch die Versicherung regulieren lassen rücken Sie eine Klasse nach oben, kommt es dagegen zu einer Schadensregulierung, dann kann es auch mehr als eine SF Klasse nach unten gehen.

Getrennt nach Versicherungsart

Die Versicherungen stufen Autofahrer je nach Versicherungsart in eine andere Schadenfreiheitsklasse ein. So gibt es für die KFZ-Haftpflicht und die Vollkaskoversicherungen unterschiedliche Einstufungen. Da die Teilkasko ausschließlich Elementarschäden versichert gibt es hier keine Schadenfreiheitsklassen. Verursachen Sie nun beispielsweise einen Schaden, der durch die Vollkaskoversicherung reguliert wird, so wird die Schadenfreiheitsklasse der Haftpflichtversicherung hiervon nicht berührt.

Besondere Regelungen bei der Einstufung

Fahranfänger werden in der Regel in die Schadenfreiheitsklasse 0 eingestuft, was einen Beitragssatz von bis zu 240 Prozent der Grundprämie bedeuten kann. Wer bereits drei Jahre den Führerschein besitzt und erstmalig ein Fahrzeug auf seinen Namen versichert profitiert von der sogenannten Führerscheinregelung und kann eine Stufe höher in der SF-Klasse 1/2 beginnen. Wenn Sie einen zweiten Wagen auf Ihren Namen versichern, können Sie bei den meisten Anbietern ebenfalls eine günstigere Schadenfreiheitsklasse erhalten. Je nach Versicherung erfolgt die Einstufung dann in die SF-Klasse 2 zu einem Beitragssatz von 85 Prozent. Einige Assekuranzen bieten zudem die Möglichkeit, den Zweitwagen in derselben Schadenfreiheitsklasse wie das erste Fahrzeug zu versichern.

Rückdatierung des Vertrages

Wenn Sie ein erstmalig ein Fahrzeug anmelden, dann rücken Sie nur dann eine Schadenfreiheitsklasse nach oben, wenn der Wagen für mindestens 6 Monate versichert war. Einige Assekuranzen bieten jedoch die Möglichkeit, den Vertrag bei Abschluss zurückzudatieren. So kommen Sie im nächsten Jahr ebenfalls in den Genuss einer günstigeren SF-Klasse.

Vertragsunterbrechung oder Versicherungswechsel

Wenn Sie einen Vertrag unterbrechen, dann können Sie Ihre erworbene Schadenfreiheitsklasse beibehalten, falls die Unterbrechung nicht länger als sieben Jahre dauert. Es gibt jedoch auch Gesellschaften, die für jedes unterbrochene Jahr den unterbrochenen Vertrag um eine Schadenfreiheitsklasse zurückstufen. Bei einem Wechsel der Versicherung können Sie die Schadenfreiheitsklasse in jedem Fall zum neuen Anbieter mitnehmen. Dieser holt sich die erforderlichen Angaben bei Ihrer vorigen Versicherung ein.

Schadenfreiheitsrabatt beim Versicherungswechsel

Alle Informationen zum Thema Schadenfreiheitsrabatt beim Versicherungswechsel finden Sie hier in unserem Ratgeber.

Übertragung von Rabatten

Bei den meisten Versicherungsgesellschaften besteht die Möglichkeit, den Schadenfreiheitsrabatt auf einen anderen Vertrag zu übertragen. Hierzu müssen jedoch einige Voraussetzungen erfüllt sein. So muss zwischen den Übertragenden ein Verwandtschaftsverhältnis ersten Grades bestehen. Dazu können nur so viel Rabatte zur Übertragung kommen, wie der Rabattempfänger auch selbst hätte erfahren können. Wer beispielsweise erst seit fünf Jahren den Führerschein besitzt, kann nicht die Rabatte für zehn Jahre unfallfreies Fahren übertragen bekommen. Die restlichen schadenfreien Jahren würden verfallen. Eine Rabattübertragung muss spätestens sechs Monate nach Beendigung eines Vertrags schriftlich beantragt werden, wobei eine spätere Rücknahme nicht mehr möglich ist.

Neue Schadenfreiheitsklassen 2012

Aufgrund einer Reform des Gesamtverbandes der deutschen Versicherungswirtschaft (GdV) kommt es 2012 zu einer Reform bei den Schadenfreiheitsklassen. Dabei steht es den Versicherungsgesellschaften allerdings frei, ob sie diese auch annehmen. Nach der Reform gibt es dann zehn SF-Klassen mehr. So zahlen Autofahrer nach 35 schadenfreien Jahren nur noch 20 Prozent des Beitrags. Bisher war nach 25 Jahren der maximale Rabatt erreicht. Dazu profitieren Fahranfänger von einem höheren Rabatt. Statt wie bisher 240 Prozent beträgt der Beitragssatz in der SF-Klasse 0 nur noch etwa 95 Prozent. Dies soll eine gerechtere Prämie ermöglichen, da die Versicherungen bereits das Alter des Versicherungsnehmers als Risikofaktor nutzen.

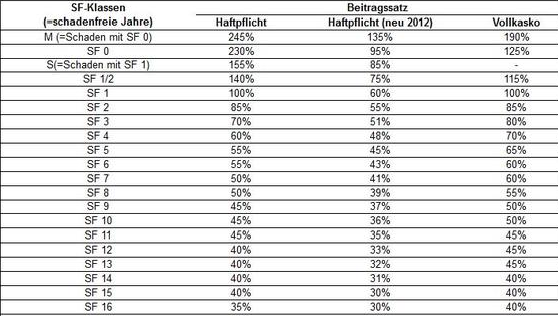

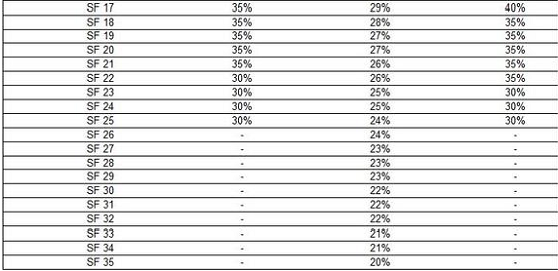

Übersichtsicht der neuen und alten SF-Klassen

In der folgenden Tabelle sehen Sie wie sich die SF-Klassen über die Jahre in der Regel verändern. Außerdem sind die neuen Schadenfreiheitsklassen seit 2012 enthalten. Hier ist es jedoch zu beachten das sich die angegebenen Prozente auf einen höheren Grundbeitrag beziehen, weshalb der Großteil der Versicherungsnehmer trotz besserer Prozente vermutlich keinen günstigeren Beitrag erhalten. Hauptsächlich zeigen sich Vergünstigungen für Fahranfänger und Fahrer mit mehr als 25-jähriger Unfallfreiheit. Sinn der Schadenfreiheitsklassen-Unterteilung ist es, schadenfreies Fahren zu belohnen. Wer es schafft viele Jahre unfallfrei zu fahren, stellt aus versicherungsmathematischer Sicht einen besonnenen und vorausschauenden Fahrer und somit ein geringeres Versicherungsrisiko dar. Diese werden folglich von den Versicherern mit niedrigeren Beiträgen belohnt.

77 abgegebene Stimmen x